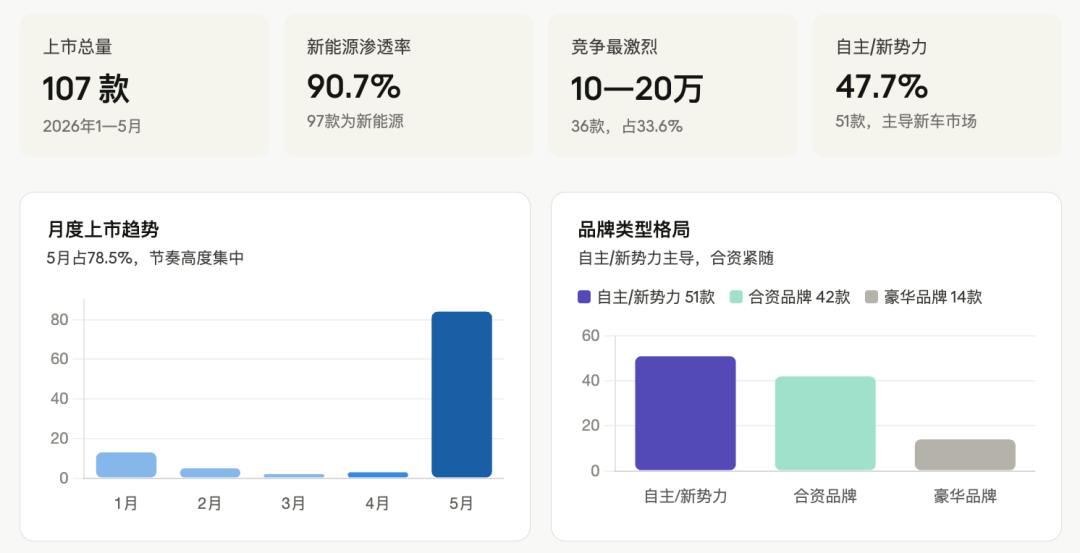

伟德体育,伟德国际官网,韦德体育官网,伟德靠谱吗,伟德体育注册网址,伟德体育官方网站,伟德体育官网注册入口,伟德体育注册链接,伟德体育APP下载2026年开年以来,国内新车市场保持高强度的产品投放节奏。截至5月30日,共有107款新车正式上市,呈现出几个鲜明特征。与此同时,2026年1-4月在售市场的全景数据也已浮出水面:877个在售车系、558.5万辆累计销量,共同勾勒出一个新能源与燃油并行竞争、但方向已经确定的市场切面。

1至4月合计仅上市23款,而5月单月爆发84款,占全年已上市车型的78.5%。这一现象与4月底北京国际车展的举办高度相关——车企普遍将重大车展作为产品发布的时机锚点,借助流量与媒体效应最大化新车曝光,使得上市节奏呈现出明显的「前低后高、车展引爆」格局。

107款新车中,新能源车型(含纯电、插混、增程)合计97款,渗透率高达90.7%。其中纯电动以44款居首,插电混动29款紧随,增程8款稳步增长。纯燃油新车仅剩10款,且多集中于30万以上的豪华或进口车型。新能源已不再是「替代选项」,而是市场的绝对主流。

值得关注的是,新车投放侧新能源渗透率(90.7%)与在售车系结构(48%)之间存在约43个百分点的落差,说明新能源对燃油的替代在产品层已远超消费层。这一「产品超前于市场」的结构,将在未来2—3年持续向销量侧转化。

在售车系动力结构 / 新能源内部细分 / 燃油内部细分(2026年4月 & 1-4月累计)

价格分布上,10—20万区间集中了36款新车,占总量的33.6%;10—30万合计61款,占比近六成。这一区间恰恰是中国家庭用车的核心消费带,也是自主品牌与合资品牌直接短兵相接的主战场。

值得关注的是,该区间内插电混动车型多达21款,是所有价格段中插混最集中的区域,性价比竞争已进入白热化阶段。

表42026年1—5月新车上市价格带分布(价格以官方指导起售价划分,1款价格待定除外)

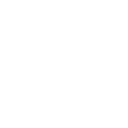

从品牌格局看,自主及新势力品牌合计投放51款(47.7%),超过合资品牌(42款,39.3%)与豪华品牌(14款,13.1%)之和。比亚迪、吉利、长安、问界、小米、理想等品牌密集发力,产品线万级旗舰SUV的全价格段。

合资品牌则加速电动化转型,大众、本田、丰田等相继推出插混或纯电新车,以期守住存量市场份额。合资阵营的39.3%上市数量,背后绝大多数为电动化转型产品,纯燃油合资新车已极为稀少。

新车属性上,改款车型占比44.9%,全新车型仅占25.2%,说明当前市场竞争更依赖快速迭代和配置升级,而非大规模全新平台投入。车企宁可加快现有平台的版本迭代,也不愿在不确定的市场环境中押注全新车型,这是价格战持续三年后产业链整体趋于保守的折射。

车身级别上,SUV以56款占据半壁江山,轿车33款位居其次,MPV在高端化方向持续探索。

总体来看,2026年上半年的新车市场,是一个新能源深度主导、自主品牌强势出击、价格竞争持续内卷的市场。车企的竞争焦点已从「有没有电动车」转向「电动车够不够好、够不够快、够不够便宜」。而在售市场48%新能源车系与销量47%新能源渗透率之间的结构性落差,意味着存量替代的空间仍然巨大——这一趋势预计将在下半年进一步延续。

【数据说明】新车上市数据来源:上险数据;价格以官方指导起售价划分,非实际成交价。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

Copyright © 2002-2026 伟德体育- 伟德体育官网- 伟德体育APP下载| 2026世界杯指定平台电动伸缩门有限公司 版权所有 非商用版本 备案号:

020-88888888